咨询热线:0898-08980898

更新时间:2026-02-01

全光交换机(OCS)是一种完全通过光来控制光通信网络中光信号路径的设备,无需将其转换为电信号。它们利用非线性光学效应、微机电系统 (MEMS) 或光子晶体等机制,将光信号从一根光纤或通道引导至另一根光纤或通道,从而实现超高速数据路由。由于全光交换机无需进行光电 (O-E) 和电光 (E-O) 转换,因此可显著降低延迟和功耗,使其成为数据中心和未来 6G 基础设施等高速、高容量网络的理想选择。2025年OCS交换机销量约29,162 台(包括谷歌等公司自产自用的部分),单价约26866美元/台,产能利用率约为71.30%,其上游企业主要来自光器件与光材料领域,包括光开关芯片与MEMS器件、PLC与硅光器件、光纤与连接器、精密机械与封装材料以及控制板卡与嵌入式软件模块供应商,下游企业主要集中在数据中心网络设备集成、云服务与超大规模数据中心运营、通信运营商骨干网与城域网建设领域,行业整体毛利率水平约在45%至65%。产品成本结构中,核心光开关与光学器件约占总成本40%,光纤与连接组件约占15%,控制系统与软件约占15%,结构件与装配测试约占15%,研发与售后支持约占15%。按端口规模可分为小规模、中等规模和超大规模。需求方面,下游需求清单包括AI算力集群内部高速互连、数据中心东西向流量调度、光电混合网络架构优化、算力资源池化与弹性重构以及运营商骨干网波道级调度;下游客户清单主要包括超大规模云服务商、互联网公司自建数据中心、第三方IDC运营商、通信设备商以及电信运营商。商机方面,政策驱动体现在新型数据中心建设、算力基础设施升级和节能降耗要求持续强化,技术创新驱动集中在大端口规模光开关阵列、硅光高度集成和自动化光层调度软件成熟,消费诉求变化则表现为数据中心运营方对更低功耗、更高带宽利用率和更灵活网络架构的需求上升,共同推动全光交换机从补充型设备向核心网络调度节点演进。

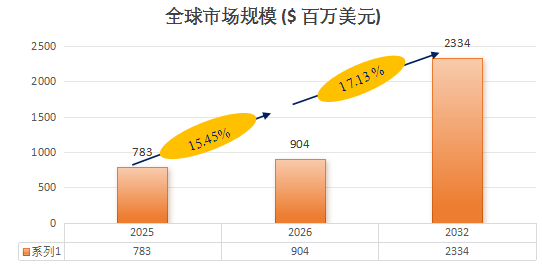

根据QYResearch(北京恒州博智国际信息咨询有限公司)的统计及预测,2025年全球全光交换(OCS)交换机市场销售额达到了7.83亿美元,预计2032年将达到23.34亿美元,年复合增长率(CAGR)为17.1%(2026-2032)。

1.OCS技术本身的高带宽、低延迟和低功耗优势是根本驱动力。相比传统电交换机,OCS无需光电转换,可大幅降低延迟和功耗,并支持更高的端口密度与带宽,这完美契合了AI算力集群对海量数据稳定、高速传输的需求。以谷歌TPU集群为例,采用OCS后数据延迟降低了50%以上,直接提升了AI训练效率。

2.AI与算力基础设施的爆炸式增长创造了最核心的市场需求。AI大模型训练驱动算力集群规模急剧扩张,导致数据中心内部“东西向”流量激增,传统电交换网络在功耗和端口密度上遭遇瓶颈。OCS被视为突破这一瓶颈的关键技术,尤其适用于大规模AI算力集群内部互联、数据中心东西向流量调度等场景。这为OCS从补充设备向核心网络节点演进提供了确定性的市场空间。

3.明确且强劲的市场增长预期,吸引了产业链各环节的投入。多家机构预测全球OCS市场将迎来高速增长。例如,QYResearch数据显示,市场规模预计从2025年的7.83亿美元增至2032年的24.51亿美元,年复合增长率约17.1%。华安证券预测,市场规模将从2020年的0.7亿美元增长至2031年的20.2亿美元。这种增长前景为行业投资和研发注入了强大信心。

1.人工智能等前沿技术催生了超大规模、高带宽、低时延的算力集群,对传统电交换网络构成了巨大压力,从而直接拉动了OCS的市场需求。 随着AI模型训练和GPU/TPU集群规模指数级增长,数据中心内部及跨数据中心的“东西向”流量变得空前庞大和集中。传统基于光电转换(OEO)的电交换机在功耗、延迟和端口密度上逐渐逼近物理瓶颈。OCS通过在全光域直接建立连接,完美契合了AI算力集群对高带宽、确定性低时延和高效能互联的核心诉求,成为产业突破瓶颈的关键方案。

2.OCS技术在能耗、延迟和可扩展性方面具备的颠覆性优势,是其获得市场认可的内在驱动力。 由于跳过了耗电的光电转换和电信号包处理环节,OCS能显著降低数据路径功耗,部分案例显示可降低系统总功耗达40%。同时,它提供了纳秒至微秒级的确定性低延迟,这对需要紧密同步的分布式AI训练至关重要。此外,其端口规模可轻松扩展至数百甚至上千,支持构建扁平化、超大规模的网络互连架构。

3.头部科技公司的规模化部署与产业生态的标准化努力,正加速OCS从概念验证走向商业成熟。 谷歌是OCS的先行者,已在其TPU集群和Jupiter数据中心网络中实现了“万台级”规模化部署,验证了其在提升吞吐量、降低运营成本方面的巨大价值。同时,由谷歌、微软、英伟达等巨头在开放计算项目(OCP)中推动的OCS标准化工作,旨在建立开放的接口与控制协议,这将降低行业门槛、促进多厂商互操作,为技术普及扫清障碍。

1.高昂的综合成本是其商业化的核心障碍。OCS设备本身单价昂贵,每台可达数万美元。此外,为补偿其光路插入损耗(通常在2-4分贝),网络设计时需额外采用传输距离更远、价格更高的光模块(如10km的LR模块),并需要更严格的光功率预算,进一步推高了整体部署成本。虽然谷歌等项目验证了其在系统层面的总拥有成本优势,但高昂的初始投资和技术复杂性仍让大多数潜在客户望而却步。

2.产业生态成熟度低,缺乏统一标准与广泛的上下游支持。OCS的规模化部署需要与网络操作系统、资源编排器(SDN控制器)进行深度集成,以实现智能的拓扑控制和流量调度。尽管开放计算项目(OCP)等组织已开始推动标准化,但整体生态仍处于早期。除了谷歌等先行者外,大规模商用案例寥寥,导致产业链上下游企业持观望态度,不敢大规模投入研发与生产。

3.面临来自传统电交换机和新兴光电融合技术的持续竞争。传统以太网交换机在分组交换的灵活性上无可替代。同时,共封装光学(CPO)等先进技术,通过将光引擎与交换芯片紧密集成,旨在显著提升现有电交换架构的能效和带宽密度。因此,OCS并非对所有问题的终结方案,未来更可能作为混合网络架构的一部分,与电交换机、CPO等技术长期共存、互为补充。这种定位的不唯一性,也为其市场前景增加了不确定性。返回搜狐,查看更多